“我们把钱存在银行,不认识什么新财富”!谁对河南村镇银行储户损失负责?

“我们把钱存在银行,不认识什么新财富”!谁对河南村镇银行储户损失负责?

北京商报

从今年4月中旬至今,河南多家村镇银行“提现难”已经发酵两个月之久,“提现难”的原因也开始逐渐清晰起来——相关部门作出最新回应,“部分银行线上交易系统被河南新财富集团操控和利用”。

但北京商报记者发现,大部分储户存款时对于河南新财富集团的存在并不知情。他们通过线上线下不同方式购入存款产品,在社交平台上,许多储户表示“我们是把钱存在银行的,不认识什么新财富,也不关心谁是股东,只想拿回存款”。

存款“失踪”背后,储户的钱是如何流入河南新财富集团的?若涉事银行无力赔付,下一步该如何解决?众多谜团依旧待解。

线上异地买入 储户合法存款谁来负责

在揽储能力方面,村镇银行往往与全国大中型银行存在着不同量级的差异,但互联网存款横空出世后,这一差距也被极大地收缩,不少储户也正是通过这一方式购买了柘城黄淮村镇银行、上蔡惠民村镇银行、禹州新民生村镇银行、开封新东方村镇银行这4家村镇银行的产品。

北京商报记者在调查过程中注意到,多名储户的经历类似,均是通过第三方渠道购入存款产品,且多为三年期或五年期,年利率在4.8%左右,支持提前支取,支取后当年利息变为活期。

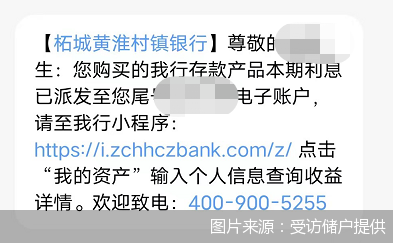

不过,在2021年1月15日,银保监会、央行下发《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》(以下简称《通知》),规定“商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务。这也就意味着,此前银行广泛依靠互联网平台进行“拉存款”的方式被正式叫停。受访储户告知,在第三方平台无法购买存款产品之后,有村镇银行在派发利息的过程中通过短信告知储户,可在银行的微信小程序上继续购买存款,部分储户又选择此类方式继续进行买入操作。

而在今年4月,集中爆发了相关银行存款无法提现的情况。针对个别村镇银行线上服务渠道关闭问题,河南银保监局、河南省地方金融监管局有关负责人6月18日表示,禹州新民生等村镇银行线上交易系统被河南新财富集团操控和利用的犯罪事实已初步查明,相关资金情况正在排查。

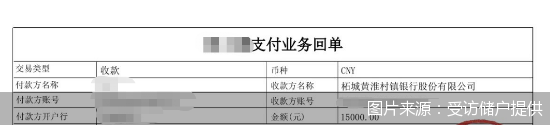

而根据多位储户向北京商报记者提供的支付业务回单,其存入资金的收款方名称均为涉事村镇银行。

所以,储户的损失到底应由谁承担?北京寻真律师事务所律师王德悦分析称,非客户原因造成的损失应当由金融机构承担相应的责任,涉事银行线上交易系统被河南新财富集团操控和利用后,储户存款被非法转出,储户存款无法取现,涉事银行也无力赔付。涉事银行均投保了存款保险,因此,如储户在涉事银行存款低于50万元,且涉事银行出现“被接管”或“破产”的情形,则可请求存款保险基金管理机构全额进行偿付;如储户在涉事银行存款超过50万元,则超出部分将根据银行破产清算的结果按比例受偿。

线下掮客贴息违规拉存款 会影响储户追回吗

在河南村镇银行存款案件背后,除了线上渠道购入产品这一方式之外,还有一类为线下通过“阳光贴息”购入,贴息在行业中并不是一个秘密,主要就是由掮客“出头”替银行揽客拉人,帮银行弥补存款缺口。

“此次案件的背后是多级分销的贴息存款问题。”一位知情人士透露称,“一笔贴息可能由几个掮客来做,层数不同拿到的利润不同,基本上都是50天结算一次,利率在4.5%-10%左右。”

贴息存款的流程一般为,有大额闲置资金的储户需要先去村镇银行网点开立Ⅰ类账户,或者通过微信小程序开立Ⅱ类账户,确保大额资金的转入转出操作。假如存入100万元,存入时间为50天,那么掮客会先向储户转入约定好的50天利息,等待存款产品到期后再将钱全部取出。

通过掮客吸收公众资金这一点也被监管证实。5月20日,银保监会有关部门负责人在新闻通气会上表示,这几家村镇银行的大股东河南新财富集团利用第三方平台或通过资金掮客吸收公众资金,涉嫌违法犯罪,目前公安机关正在侦查。

此类贴息存款业务存在哪些法律风险?储户的权益应如何受到保障?在王德悦看来,银保监会、央行于2018年6月8日发布的《关于完善商业银行存款偏离度管理有关事项的通知》规定,银行不得通过返还现金或有价证券、赠送实物等不正当手段吸收存款。因此,银行支付贴息揽储是央行及银行业监管机构明令禁止的违规行为。涉事银行在揽储过程中存在违规行为,但相应违规行为不影响储户与涉事银行之间储蓄存款合同的有效性,具体司法实践中也可能对于收取额外贴息的储户所收受的贴息进行扣减或追回。

“还有一类补贴方式为7天通知存款贴息。”一位储户介绍称,“大多数银行的7天通知存款利率为1.1%,这些村镇银行贴息后的存款利率为1.85%,比其他银行推出的存款产品高很多。”

“当银行贴息揽储明显高于市场平均利率时,储户应当提高警惕,理性区分是存款还是理财。个人投资者在选择金融产品时,应充分了解其中存在的风险,综合考量自身风险承受能力、产品合规性、金融机构规模及信用等多种因素,选择符合自身需求的金融产品。”王德悦说道。

记者丨北京商报金融调查小组

图片来源丨视觉中国、壹图网、受访储户供图

大家都在看

-

周星驰电影《功夫女足》首日票房破2亿 遭知名主持人林海吐槽:好难看

2026.07.12 09:39

-

4.8万元手链买了3小时就退不了!斐登珠宝线上线下退货双标被指“太霸道”

2026.07.10 10:11

-

2026.07.10 09:56

24小时有效投诉18321

累计有效投诉37016405

合作机构

合作媒体