贷款6万,夹带保费近2万,多位借款人毫不知情

“要不是开始一笔笔核对旧账单,我可能永远都不知道,这几年我一直在为一些我从未见过的保险买单。”

近日,21世纪经济报道接到消费者赵先生爆料,反映其在进行线上贷款时,被同步扣除了与贷款绑定的高额保险费用,而自己从未投保、未签署任何合同、未进行身份核验,也从未收到过保险公司交付的保单或任何告知通知。

类似“贷款捆绑保险”的投诉在网络平台上并不鲜见,部分借款人反映,在不知情或默认勾选的情况下被购买信用保证保险,显著推高综合融资成本。业内人士指出,信用保证保险原本旨在为借款人提供增信支持,但在部分业务实践中已出现强制搭售、变相收费等争议。

随着监管部门近期出台《个人贷款业务明示综合融资成本规定》,贷款与保险捆绑销售的合规性问题也再度引发关注。

天降“隐形保单”

2022年4月至2023年1月期间,赵先生因资金周转需求,通过多家线上网贷平台申请并获得了借款。

据其讲述,当时平台的放款速度很快,整个流程很顺畅。然而,事后在对账及梳理个人历史债务明细时才发现,在多笔借款中,自己均被同步扣除了莫名的保险费用。而作为名义上的“投保人”,赵先生对这8份保单的存在竟然毫无察觉。

赵先生回忆称,在借款页面的全部操作流程中,未见清晰、独立的保险投保选项,亦不存在“是否购买保险”的单独确认步骤。“我从未以手写或电子方式签署任何保险合同、投保单或授权文件。也从未接到投保确认电话、短信或其他形式的身份核验。”他强调。

并且,在保费实际发生扣除后,也没收到任何形式的保单或告知。直到数年后,通过逐笔核对历史账单,才发现这笔隐藏的扣费。

赵先生的遭遇并非个例。

黑猫投诉平台上“贷款捆绑保险”相关投诉量已超过7000条,投诉对象包括银行、保险公司、消费金融公司、小贷公司等。

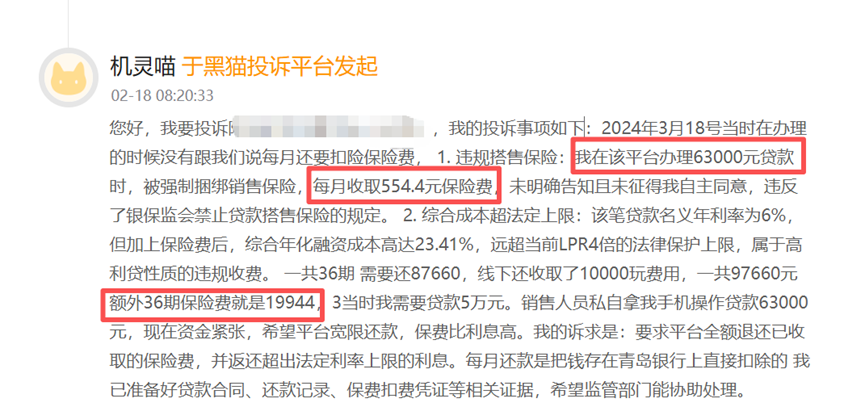

一名用户晒出账单:借款6.3万元,被强制捆绑销售保险,每月收取保险费554.4元,一共36期,额外36期保险费达19944元。

另有多位借款人反映,在不知情或被默认勾选的情况下,被强制购买了信用保证保险,导致综合融资成本大幅超出预期。

此外,还有一位借款人在黑猫投诉上反映,其办理15万元贷款时被强制捆绑保证保险,保费高达24480元,业务员未告知,且平台系统瘫痪,无法开具发票。

如果消费者不知情,投保程序是如何完成的,保费又是如何扣除的呢?

据了解,上述网贷场景中被悄悄搭售的保险主要是信用保证保险,设计初衷是为了发挥“增信”功能。按监管要求,与其他保险一样,投保是完全自愿的,投保前必须充分告知,保险公司 / 网贷平台必须单独提示保险功能、责任和违约影响等。投保时必须要实名验证,经保险公司独立核保后出具电子保单。

而上述多个案例中,相关告知要求和程序均被隐匿在贷款程序当中“瞒天过海”了,甚至保险费用也并非由本人单独向保险公司支付,而是通过网贷平台或第三方支付渠道直接划扣。导致,消费者以为自己只是申请了网贷,却不知道一起投了个保。

推高综合融资成本

北京洪范律师事务所律师、高级顾问杨祥向21世纪经济报道记者表示,在部分实务操作中,个别信用保证保险存在从“增信”异化为“创收”通道的争议,甚至出现强制搭售、变相收取高息。

“这不仅违背了民商法中诚实信用和公平自愿的原则,剥夺了客户的自主选择权,而且导致借款人的综合融资成本畸高,违背普惠金融实质。”杨祥表示。

北京金融法院曾组建课题组,对全国法院近5年的保证保险案件以及北京金融法院成立3年多来审理的保证保险案件从地域、审级、标的额、结案方式等维度进行大数据分析。

北京金融法院发现,当前融资性保证保险业务普遍存在不明搭售、强制搭售、变相收取高息、为次贷提供担保等可能引发金融系统性风险的问题。

2020年5月,原银保监会发布了《信用保险和保证保险业务监管办法》(以下简称《监管办法》)明确,保证保险是指以合同履行时产生的信用风险为保险标的的保险。融资性信保业务是指保险公司为借贷、融资租赁等融资性合同,在合同履行过程中引发信用风险提供保障的信保业务。

在融资性保证保险中,投保人是合同履行中的义务人、借款人一方,被保险人是合同中的权利人、出借人一方。

目前,融资性保证保险业务主要存在于个人消费类的借款合同履行保证保险、银行商业贷款保证保险、互联网金融平台借贷保证保险、汽车金融合同履行的保证保险等领域。

融资性保证保险的特质是增信助贷,能帮助缺乏抵押物的长尾客群获得融资,本是普惠金融生态中重要的一环。

但当放款机构在发放信用贷款时实行“捆绑销售”,要求贷款人在关联保险公司处投保相应的保证保险,贷款利息、保费以及保险违约金等叠加收费,有的合计利率超过合理范围,存在侵害金融消费者权益的问题。

2026年3月15日,国家金融监督管理总局、中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,要求所有从事个人贷款业务的金融机构在贷前向借款人明示个人贷款业务综合融资成本,包括但不限于贷款利息、分期费用、增信服务费等正常履约成本,以及逾期罚息等违约情形下的或有成本。

国家金融监管总局、中国人民银行有关司局负责人在介绍《规定》制定背景时表示,近年来个人贷款市场快速发展,对促进个人消费、生产经营发挥了积极作用,但部分机构在息费信息披露上存在不规范、不透明问题,既容易引发金融消费纠纷,又影响利率政策效果、削弱金融服务实体经济质效。

此外,对于不明搭售、强制搭售行为,金融监管部门也出台多项部门规章以及规范性文件加以规制。

早在2020年9月,原银保监会就印发《融资性信保业务保前管理操作指引》和《融资性信保业务保后管理操作指引》,明确规定保险公司应维护消费者的知情权和自主选择权,保险公司不得违背投保人意愿,强行捆绑、搭售其他保险产品。

大家都在看

-

“天鹅到家”一保姆被指多次对85岁老人实施暴力虐待,监控拍下画面:扇巴掌、揪头发

2026.07.06 10:02

-

2026.07.06 09:52

-

2026.07.05 09:31

24小时有效投诉21023

累计有效投诉36865277

合作机构

合作媒体