银行乱收费暴利惊人:1万的套餐收52万 50万信用证直接拿走5万

日赚几十亿还不够?银行乱收费暴利惊人:1万的套餐收52万,50万信用证直接拿走5万

每经编辑 卢祥勇

今年的新冠疫情,绝大部分行业都受到了冲击,保就业成为最重要的工作任务。要保就业,就需要保企业,留得青山,才能赢得未来。为此,从中央到地方,出台了一系列为企业纾困的举措,比如减税降费、贴息贷款,央行直达企业的创新货币工具等等。

6月17日,国务院总理李克强主持召开国务院常务会议,会上明确提出,要推动金融部门向企业让利,主要包括三种方式:一是通过降低利率让利,二是直达货币政策工具推动让利,三是银行减少收费让利。预计金融系统今年全年向企业让利1.5万亿元。

救企业,也就是救银行自己,企业不能生存,那银行收获的将不是利润而是呆账坏账。尽管日进斗金,但仍有个别银行的分支机构,利用各种手段违规收费,获取暴利。刚刚,中国银保监会消费者权益保护局就通报了多起典型案例。

5家银行违规涉企收费

通报显示,在检查中发现,近年来银行机构基本能够贯彻落实党中央国务院决策部署,违规涉企收费问题有所减少。但是,部分银行及分支机构仍然认识不到位、落实不彻底,提供融资过程中存在强制搭售保险产品、超公示标准收取市场调节价费用、未提供服务而收费等行为。

比如,中国农业发展银行贵州省湄潭县支行分别于2018年7月30日和10月31日向某公司发放“湄潭县中部片区改善农村人居环境建设项目”贷款合计2亿元。2018年7月25日,湄潭县支行要求借款人出具了购买由本行代理保险的承诺书,作为贷款发放条件。借款人于2018年12月5日购买了湄潭县支行代理的华安财产保险公司遵义支公司的保险产品,保费合计4.5万元,湄潭县支行收取代理手续费1.1万元。

贷款搭售4万多的保险,手续费高达1万多,这个买卖太不“保险”。

和农发行贷款2亿搭售保险相比,一家国有大行的收费更加简单粗暴。

银保监会通报,一家国有大行内蒙古自治区锡林浩特市支行于2018年12月14日为某公司开立不可撤销国内信用证,金额人民币50万元,有效日至2019年1月20日,以借款人2018年12月12日至2019年3月12日的50万元单位定期存单为质押,收取开证手续费5万元,收费依据为《中国XX银行服务收费价格目录》,国内信用证开证手续费采取协议定价。内蒙古锡林郭勒盟辖内大型商业银行开立国内信用证手续费一般按开证金额0.05%-1%收取,即开立金额为50万元的国内信用证最高收取5000元手续费。此笔国内信用证开证手续费5万元,为当地同类型机构最高收费的10倍;与这家国有大行内蒙古锡林郭勒盟分行执行的同期限企业存单质押贷款相比较,开证手续费收入是相应贷款利息收入的22倍。

在另一起案例中,这家国有大行福建省石狮市支行于2018年6月28日与某公司签订《中国XX银行“尊享版·银企通”系列对公人民币结算套餐服务协议》,约定服务期限为一年,套餐价格为52万元/年,并向客户收取该笔费用。《中国XX银行“尊享版·银企通”系列对公人民币结算套餐服务价格表》显示,该套餐价格标准为1万元/年。石狮市支行超定价标准多收取51万元费用。

在银监会的通报中,还有银行没干活却收了钱。

某股份制银行青岛分行(乙方)于2018年9月10日与某公司(甲方)签订《票据池业务合作协议》,约定“乙方及乙方协办行为甲方及甲方成员单位提供票据池业务,乙方有权向甲方收取票据池管理费人民币贰拾万元”,合作期限为一年。协议签订当日,青岛分行向甲方收取管理费20万元。青岛分行“商业汇票管理系统”显示,截至2019年9月16日,该分行并未通过物理空间或电子网络渠道向甲方提供协议约定的票据贴现、质押融资等融资类服务,以及票据入池、保管、信息查询、到期托收等服务。

也有银行干了活却收了不该收的钱。

大连银行第一中心支行于2019年1至5月期间,与某集团指定的5家客户(为该集团关联公司)分别签订《东银通产品服务协议》,银行向客户提供咨询服务,先后收取费用合计2086.25万元。第一中心支行通过服务协议约定服务价格,内部调查报告未对客户服务需求做出可行性分析,未对该项服务收费进行成本测算和定价测算,没有明确列明服务定价成本依据、收费项目成本结构和收益覆盖成本情况;与其中1家客户签订的服务协议,未选择服务内容具体项目;向5家客户提供的咨询服务内容雷同或基本一致,侧重宏观政策层面,没有针对客户实际经营和财务状况提供实质性服务。

甚至有银行公然打自己脸,超过制定的收费标准一倍收取手续费。

北京农商银行于2015年11月26日向某公司提供保理融资5亿元,到期日为2020年10月25日。该行与借款人签订《应收租赁款保理业务协议(有追索权)》,约定手续费每年按保理融资金额的0.4%计算,分年收取,5年共计收取保理融资金额的2%;如借款人提前还款或银行要求,银行有权一次性收取剩余保理业务手续费。该行于2015年12月2日和2016年1月11日分别向借款人收取200万元和800万元保理业务手续费,合计1000万元。该行服务价目表公示的收费标准为:保理业务手续费一般应按照融资金额的0.3%-1%的标准在融资发放前一次性收取。按公示的服务价格最高标准1%测算,该行超标准多收取500万元费用。

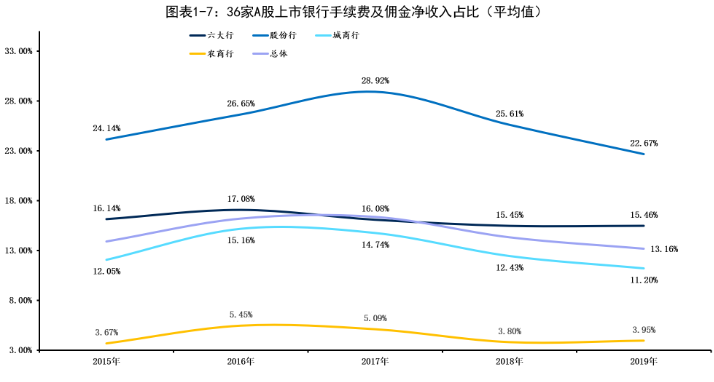

手续费等中间业务增长显著

银行是全社会最赚钱的行业。2019年,36家A股上市银行实现归属于母公司股东的净利润共计约16727.25亿元,相当于日赚45.8亿元。

从收入结构来看,银行的营业收入主要包括利息净收入、手续费及佣金净收入以及投资收益等,而利息净收入仍占据主要地位。在各家银行将中间业务收入作为新的利润增长点时,多家银行的手续费及佣金净也增长迅速。

安永的报告显示,2019年,上市银行手续费及佣金净收入合计高达9347.5亿元,同比增长9.66%,是银行各个业务条线中表现最好的板块之一。例如,建设银行去年实现手续费及佣金净收入1372.84亿元,较上年增长11.58%,对营业收入比率上升0.79个百分点至19.46%;邮储银行、兴业银行、光大银行的增速也超过15%。中小银行的表现更为亮眼,宁波银行、成都银行、青岛农商行2019年的手续费及佣金净收入增速在30%-40%之间;苏州农商行同比大增77.65%至1.28亿元。

上述银保监会通报的5家违规涉企收费银行中,政策性银行、国有大型银行、股份制银行、城商行和农商行分别各占一家。

当经济下行和息差普遍收窄的情况下,依靠传统存贷款业务实现快速增长的模式已经难以为继,提升中间业务收入是每家银行优化业务结构的必经之路。分析人士指出,银行应结合自身情况优化收入结构,不应为了追求收入而急于求成。

银保监会在通报中指出,上述案例中,相关银行违反了《商业银行服务价格管理办法》等法规制度。各银行应严格加强收费管理和内部控制,不折不扣地落实党中央国务院关于银行业减费让利、减轻企业负担的决策部署。下一步,中国银保监会将持续规范银行服务收费,严肃治理各类乱收费、推高企业融资综合成本的行为。

每日经济新闻综合银保监会网站、北京商报、时代周报

大家都在看

-

4.8万元手链买了3小时就退不了!斐登珠宝线上线下退货双标被指“太霸道”

2026.07.10 10:11

-

2026.07.10 09:56

-

2026.07.10 09:53

24小时有效投诉22487

累计有效投诉36965117

合作机构

合作媒体